数据来源:银保监会、中国服务贸易协会供应链金融委员会等

为满足实体经济融资需求,近年来商业银行持续创新产品服务模式,积极发展供应链金融,从供应链产业链整体出发,整合物流、资金流、信息流等信息,在真实交易背景下,为供应链中的关键企业与上下游企业提供系统性的金融解决方案。供应链金融解决了哪些融资难题?如何为供应链产业链提供优质的金融服务?

银行首先抓住“链”中的关键企业,再找到“链”上下游的薄弱环节,为其提供信贷支持

4月的山东大地,到处是春天的气息。在滨州阳信县肉牛养殖户张新国自家的牛棚里,精心饲养的西梅塔尔肉牛正在闲适地吃草。

“再过几个月,我准备参与亿利源公司‘养母返犊’项目,公司提供基础母牛,生出的牛犊由公司收购,3年后母牛还能以原价卖回给公司。”张新国说,每头母牛需支付3万元采购款,但有了产业链的支持,就能从银行获得专项贷款,“资金上没有后顾之忧,我准备养上50来头母牛。”

张新国所说的“养母返犊”项目,是阳信亿利源清真肉类有限公司的肉牛养殖产业链中重要一环。亿利源希望打通肉牛养殖的全产业链,增加企业的肉牛加工供应,稳固全链上下游企业、农户生产经营。而恒丰银行提供的供应链金融服务,成为这条肉牛养殖产业链发展的重要支撑。

“现在我们公司加工的牛肉供不应求,但进口的牛肉加工生产线产能利用率仅六七成左右,关键还是优质肉牛来源不足。有了供应链金融支持,我们可以自己构建一条养殖产业链,扩大肉牛养殖规模,提供充足的肉牛。”亿利源董事长杨振刚说。

按照亿利源的规划,从饲草种植、肉牛养殖、养殖园区建设、养母返犊、关键企业发展,到牛肉销售、冷链物流,这条产业链贯穿肉牛养殖全过程。“要尽量保证产业链相对封闭,每个环节都需要严密把控,才能降低风险,保证整个产业链高效运行。”杨振刚说,比如,只有饲养亿利源提供的母牛,生出来的牛犊才会被返收。因为养殖户自己不太清楚整个产业的状况和结构,不知道哪种品类的肉牛更好,亿利源提供母牛,教授养殖技术,能保证牛肉的品质。

而对银行来说,产业链供应链风险可控,在“链”中嵌入金融服务的风险就会相应降低。“与工业生产相比,农业产业链供应链相对较短,也没那么完备。银行可以与其中的关键企业合作,通过金融的手段帮助产业链填补缺失,也能在此过程中打开金融服务的新空间。”恒丰银行济南分行乡村振兴业务管理部负责人殷切说,要使贷款风险可控,就要保证资金在产业链关键企业和上下游企业中封闭流转。

具体做法上,银行首先抓住“链”中关键企业亿利源,再找到“链”上下游的薄弱环节,为其提供信贷支持。恒丰银行为建设肉牛智慧养殖园区项目提供6000万元授信额度支持,然后顺着关键企业上下游而去:在上游,为与关键企业具有稳定供销关系的规模化饲草种植户、养殖农户、养殖合作社和养殖企业提供贷款;在下游,为牛肉加工、销售企业和冷链物流项目企业提供贷款。目前智慧养殖园区内养殖区的钢结构工程和有机肥加工中心的主体建筑已经搭建完成,整个产业链运转流畅。

当前大部分供应链金融方案更多地依靠关键企业的信用延伸和信用增信

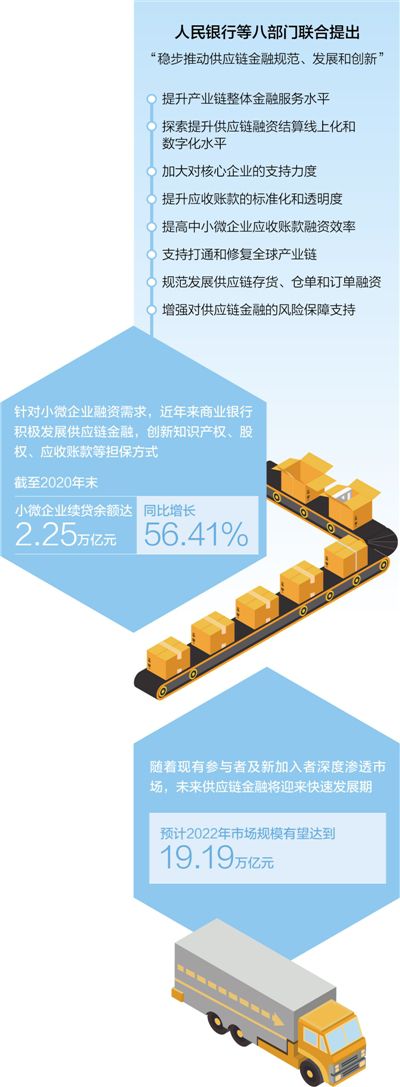

“十四五”规划纲要提出,提升产业链供应链现代化水平。为此,金融应助力添薪,为产业链供应链提供优质服务。今年的《政府工作报告》明确提出,创新供应链金融服务模式。

疫情防控期间,供应链金融的重要性已经凸显。为了帮助上下游中小企业及时回款,2020年3月,国务院常务会议提出,鼓励发展订单、仓单、应收账款融资等供应链金融产品,促进中小微企业全年应收账款融资8000亿元。当年9月,八部门联合发布《关于规范发展供应链金融 支持供应链产业链稳定循环和优化升级的意见》要求,金融机构、核心企业、仓储及物流企业、科技平台应聚焦主业,立足于各自专业优势和市场定位,加强共享与合作,深化信息协同效应和科技赋能,推动供应链金融场景化和生态化,提高线上化和数字化水平,推进产业链条信息透明、周转安全、产销稳定,为产业链的市场竞争能力和延伸拓展能力提供支撑。

中国银行交易银行部总经理王晓介绍,目前市场上供应链金融模式主要包括两类:一是关键企业采用债务付款承诺、债务加入、连带责任保证等模式,为上下游企业提供直接信用支持;二是关键企业不提供直接信用支持,但能够对上下游企业进行有效管理,协助银行有效把控物流、信息流和资金流。

无论什么模式,在供应链金融中,关键企业都至关重要。“当前大部分供应链金融方案更多地依靠关键企业的信用延伸和信用增信,关键企业作为付款人,为上游供应商提供应付账款确权,帮助其获得金融支持,但对下游经销商企业,关键企业作为收款人,通常难以提供直接的信用支持。”王晓说。

“关键企业的作用,应该更多地体现在对产业链供应链的整合上。”安徽银保监局局长周家龙认为,供应链金融首先是要有较为完备和稳定的供应链产业体系,关键企业要主导构建起供应链管理体系,包括关键企业自身和上下游企业的内部经营管理系统、原材料、产成品和物流信息系统等,在此基础上金融机构嵌入服务,再运用金融科技的力量和一些增信手段,供应链金融就会有更好的发展前景。

金融科技赋能,也让供应链金融更精准、高效。近年来,一些金融机构和平台公司借助大数据、区块链、物联网等技术,更精准地识别企业真实资金需求,智能监控金融风险。比如微众银行摆脱对关键企业信用的过度依赖,关注上下游小微企业自身经营状况,以及其与关键企业之间真实的贸易关系和交易数据,运用大数据技术建立起全流程智能化风险控制系统。

转变风险控制理念,用好科技平台“转换器”

除关键企业之外,提供金融服务的金融机构和科技平台应该发挥什么作用?

首先,银行要转变理念。恒丰银行交易银行部负责人张黎炜说,各家银行在产品和模式上做了大量的创新,金融科技在供应链金融上的运用日趋成熟。例如银行与第三方科技公司开展合作,对传统细分行业进行数字化改造,实现对大数据的精准抓取和高效运用,打造了数据驱动的智能风控体系。

“现在最迫切的是要转变风险控制理念。”张黎炜分析说,银行深耕各个行业多年,比金融科技公司更了解客户有价值的信息和数据。但囿于传统信贷审批理念,往往容易形成对关键企业的路径依赖,主要依托关键企业的信用实现对链属企业的风险控制。目前恒丰银行正在探索围绕细分行业全生命周期,对产业链进行打包统一授信,联合关键企业对产业链进行数字化改造,通过资金流和物流封闭运行实现风控闭环,将授信资源精准滴灌到链条各节点。

其次,相关金融科技公司要发挥信息和技术的优势。天星数科副总裁赵卫星说,科技平台企业要通过数字技术手段,以开放姿态连接产业实体和金融机构,用科技的力量做好产业和金融之间的“转换器”和“适配器”。

赵卫星说,科技平台一方面推动产业数字化升级,帮助实体企业降本增效;另一方面通过大数据、云计算、区块链等数字科技手段,将产业实体的生产行为、经营风险、产业数据、企业信用、行业特点等,转化成金融属性上的可见可读可信、可评估可验证可流转的信息,帮助银行等金融机构更好地识读产业、看懂企业、评估风险,更愿意服务企业。

最后,要加快数据共享和开放。赵卫星说,“在我们服务一个个产业、帮助一家家企业进行数字化提升的过程中发现,随着产业数字化的不断深入,遇到的难题也不断呈现。”比如有的产业上下游数字化程度参差不齐,“数据孤岛”情况严重,甚至在一家企业的各个生产环节中,数字化接口、通信协议、数采模式都不一样,无法协同。再比如经营环节的数字化相对成熟,但是制造环节的数字化就比较难以深入。

王晓认为,由于对新技术和新业态缺少长期的历史数据积累,基于大数据的供应链金融信用风险评估模型的有效性和合理性,还有待在业务实践中去验证和完善。希望出台更多的供应链创新鼓励支持政策,搭建开放创新的供应链发展互动沟通机制,为金融机构供应链金融创新给予专项的信贷规模和资金支持。

受访的多家金融机构均建议,应持续强化数据库建设,加大信息数据的共享和开放力度,包括海关、进出口贸易等数据,产业链采购、生产、分销、仓储、物流等各个环节的交易数据,以及互联网交易平台的交易数据等。此外,还要将这些数据加工处理成可服务于供应链金融的征信数据。

中介机构发布成人招生信息?青海师范大学发布声明 人民网西宁8月21日电 (陈晶)近期,有中介机构利用网络等媒介,以青海师范大学的名义发布成人招生宣传信息。8月19日,青海师范大学发布声明,成人学历继续教育从未与任何教育机构合作招生。 凡需参加青海师范大学继续教育与培训学院成人学历继续…【详细】

以改革创新精神 大力推动青海高质量发展 7月1日,习近平总书记在庆祝中国共产党成立100周年大会上发表重要讲话,深情回顾中国共产党百年奋斗的光辉历程,高度评价一百年来中国共产党团结带领中国人民创造的伟大成就,庄严宣告“经过全党全国各族人民持续奋斗,我们实现了第一个百年奋斗目标,在…【详细】